当前位置: 资讯> 2022年拖拉机市场盛宴落幕,多寡头竞争时代到来

2022年拖拉机市场盛宴落幕,多寡头竞争时代到来

在国内上百个manbetx账号 品类里,拖拉机是一种现象级的存在,引领着manbetx账号 行业发展方向,同时深刻折射出国内manbetx账号 行业的阶段性竞争特征——草根揭竿而起,群雄逐鹿中原!因为30多万台的年需求,吸引了近250家生产企业,然而这一切很快就要结束了,国内拖拉机行业将进入多寡头竞争新时代。

处于成长期的国内manbetx账号 行业每年都有新变化和新特点,但2022年是国三切换国四的最后一年,情况分外特殊。为了抢在12月1日来临之前实现更多的销量,拖拉机生产企业使出了浑身解数,八仙过海,各显神勇,整体看2022年是拖拉机行业的大年,产销量实现了大幅度的增长。

2022年,拖拉机行业销量勇创新高

从下图1可以对国内拖拉机行业的整体发展趋势有一个比较清晰的认识。

从2004年国家开始manbetx账号 购置补贴政策以来,国内拖拉机行业整体上处于快速发展期,2004年实施购机补贴的第一年,7000万元补贴资金重点关照的是拖拉机与联合收获机。

政策的边际效应明显,当年拖拉机全行业销量超过了10万台,“潘多拉魔盒”一旦打开,趋势就一发不可阻挡,5年之后的2011年达到了创纪录的37万台,并将这个纪录保持了三年,之后行业进入深度调整期,伴随前大量的中小企业的进入,在2018年行业进入深度调整期。

经过五六年的筑底,2020年新冠大爆发,一系列支持manbetx账号 发展的政策出台,拖拉机行业迎来了意外的大爆发,当年出现了不可思议的42.6万台销量峰值,之后2021年补贴政策纠偏再加上黑龙江退补风波,拖拉机行业出现了大幅度下跌。

但2022年拖拉机行业并没有惯性下滑,虽然补贴政策整体上对拖拉机品类“不友好”,但是国三升国四有特殊性,升级之后国四机的终端零售价势必会有一个较大幅度的上涨,专家预测是10%-15%,对于饱和期拖拉机市场,价格的细微变化,对销量都会产生极大的影响,何况10%以上的涨幅?

所以2022年几乎所有的拖拉机企业和经销商都把国三机的价格作为一个卖点进行宣传,国产manbetx注册 的最大优势就是深度分销能力,在厂商的共同努力下,市场被充分地动员起来了,“恐吓营销”产生了巨大的效应,用户恐慌性购机,11月份补贴系统显示全行业已录入40.5万台。

11月30日最后限期之前经销商要把库存的拖拉机全部销售出去,这些拖拉机有一部分是真销售,有一部分被经销商自己吃下来了,开票会在12月1日前,但要录入补贴系统和完成报补在2023年全年,这个数量可能有10万台,所以预计2022年全年国内拖拉机销量会突破2020年的42.6万台,极有可能会超过50万台。

2022年国内拖拉机行业又将创造新的销量纪录,但这不是正常的趋势变化,而是特殊年份特殊政策特殊背景下的产物,这个销量会对接下来两三年的国四拖拉机的销售产生深远的影响,同时又会促进二手manbetx账号 、配件等后市场业态的发展,可见有一利必有一弊,有一弊也必有一利。

多寡头竞争时代到来

拖拉机行业的竞争状态是国内manbetx账号 行业的一个缩影,能充分体现国内manbetx账号 发展的阶段性、周期性特点。

目前国内拖拉机行业兼具“长尾效应”和“马太效应”两个互相矛盾的特点于一身,让我们看看下面三张图表。

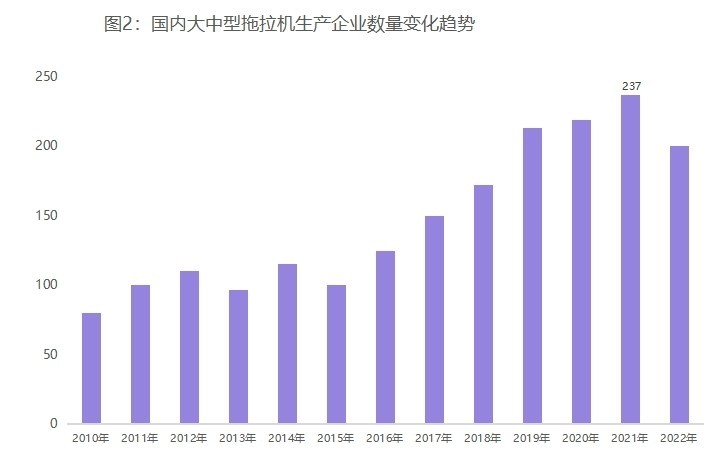

图2显示,2011年国内拖拉机生产企业突破了100家,2019年突破了200家,2021年最高峰237家。

受“k值”、补贴比例下调、单机补贴额锐减等补贴政策利空的影响,2022年有部分拖拉机企业退出,即使这样仍然有超过200家拖拉机企业存在。

国内拖拉机企业数量比全球其他国家加起来都要多,而国内正常情况下只有不到30万台的需求,“僧多粥少”说明国内拖拉机行业仍然具有“长尾”特点。

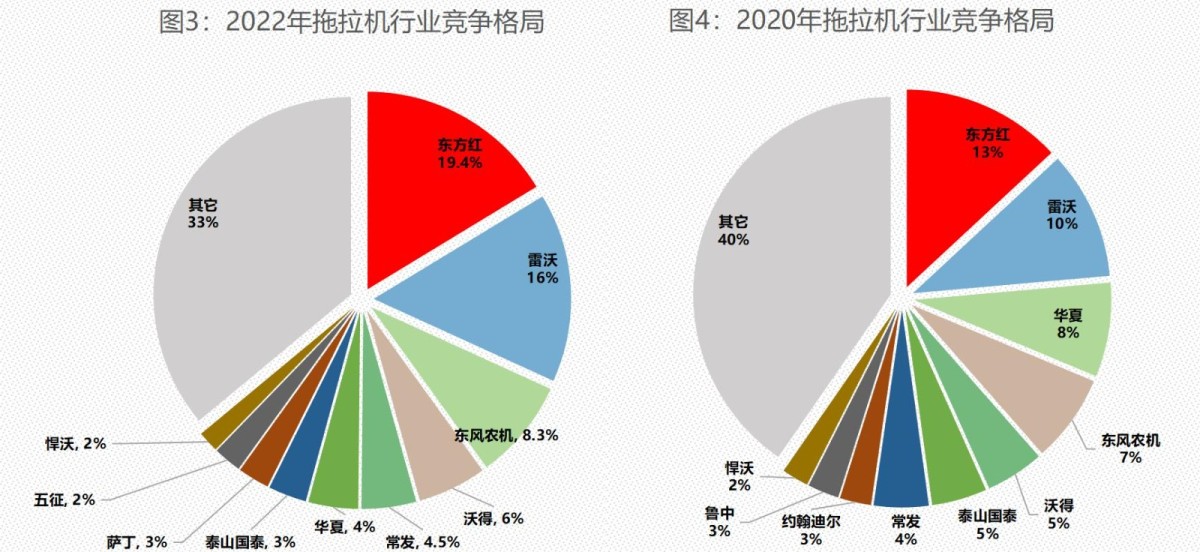

图3和图4显示,两年时间不到,国内拖拉机行业的集中度在迅速提高。

从图4显示,2020年行业前3的市场占有率是30%,前5的市场占有率是43%,说明行业集中度已经有所上升了,因为2018年行业前三的市场占有率是低于25%的。

但进入2022年,不到三年,从图3可以看出来,2022年行业前3市场占有率43%,行业前5市场占有率53%,行业前10市场占有率67%,明显地有趋向于集中,并有向多寡头竞争格局发展的趋势。

尤其值得关注的是行业前3的占有率的变化和行业前10的排名的变化,其中隐藏着拖拉机行业的竞争密码。

国内拖拉机行业带头大哥一拖东方红市场占有率持续上升,头把交椅难以撼动,说明这家老牌拖拉机企业有真正的核心竞争力以应对市场乱局;雷沃自从加入潍柴股份之后爆发出了洪荒之力,市场占有率快速上升,销售量与一拖东方红差距已然可忽略不计;常州东风也是越打越勇,三年之后重回行业前三,说明真正的实力是经得住市场风雨的考验的。

值得关注的是常发、沃得的名次上升,五征、萨丁进入前10名,名次变化背后反映的是企业的真实实力和战略定力,所谓“路遥知马力,日久见人心”,真正的实力派是在行业转型期和行业的结构出现巨大变化时才会浮出水面的。

我们一定不要忘记几个知名的跨国公司的表现。意料之中也是意料之外,跨国公司全部跌出行业前10,约翰迪尔、凯斯纽荷兰、久保田、爱科、道依茨、CLAAS六大跨国公司在国内市场占有率加起来没有10%。

但这只是表象,并不能代表这些跨国公司实力受损或在国内市场上没有竞争力,恰恰相反,除了迪尔退出中轮拖市场之后占有率下降以及有意收缩中国区业务之外,其他几个跨国公司在国内拖拉机业务的竞争力在增强,没有体现在占有率上的原因是这些公司的产品越来越向高端化,如270马力以上的高端拖拉机几乎清一色仍是迪尔、凯斯纽荷兰、爱科的,而250马力以上的高端进口拖拉机也是这几个manbetx注册 的但是因为没有进入补贴目录所以统计数据无法体现出来,而这些拖拉机才真正能体现企业的竞争实力。

所以面对跨国大佬,国产manbetx注册 不要高估自己,也不要低估竞争对手。

- 暂无评论